注文住宅を建てるほとんどの方が、構造、省エネ性能に優れていて、将来にわたって長く、快適な住宅を建てたいと思うのではないでしょうか?

長期優良住宅の性能は一般的な住宅よりも高いです。

その長期優良住宅が、2022年の法改正によって住宅の性能と、補助金を含むメリットが相対的に引き上げられました。

認定される基準の措置を講じ、都道府県や市区町村等に認定申請を行い、認められれば長期優良住宅として認定を受けることができます。

長期優良住と同等の性能を持っていたとしても、必ずその認定を受けなければいけないという事ではありません。この記事を読んで、注文住宅を建てるなら長期優良住宅の認定を受けるべきかどうか、ご検討ください。

長期優良住宅とは

長期優良住宅とは国土交通省のサイトによると「長期にわたり良好な状態で使用する為の措置が講じられた優良な住宅」と定義されています。

さらに細かく見ていくと、

・長期に使用するための構造及び設備を有していること

・居住環境などへの配慮を行っていること

・一定面積以上の住戸面積を有していること

・維持保全の期間、方法を定めていること

・自然災害への配慮を行っていること

といった措置が講じられた住宅となっています。

新築でも増築、改築でも長期優良住宅の認定を取得することができるのですが、上記の項目を読んだだけではどんな住宅が長期優良住宅として認定されるのか、具体的にはわかりません。

長期優良住宅では、2000年に始まった住宅性能表示制度に基づいて認定基準が設定されています。

例えば耐震等級は3以上、断熱等性能等級は5以上とする等です。

その基準が2022年の法改正で引き上げられているので、認定基準とメリットについて、まずは変更点を整理することから、そして2022年の認定基準とメリットをわかりやすく解説していきたいと思います。

●住宅性能表示とは?耐震や断熱等の性能を等級分けして住宅の性能を『見える化』しました

●住宅性能表示、長期優良住宅、ZEH制度の省エネ住宅を巡る関連についてはこちらで解説しています

さらに細かく見ていくと、

・長期に使用するための構造及び設備を有していること

・居住環境などへの配慮を行っていること

・一定面積以上の住戸面積を有していること

・維持保全の期間、方法を定めていること

・自然災害への配慮を行っていること

といった措置が講じられた住宅となっています。

新築でも増築、改築でも長期優良住宅の認定を取得することができるのですが、上記の項目を読んだだけではどんな住宅が長期優良住宅として認定されるのか、具体的にはわかりません。

長期優良住宅では、2000年に始まった住宅性能表示制度に基づいて認定基準が設定されています。

例えば耐震等級は3以上、断熱等性能等級は5以上とする等です。

その基準が2022年の法改正で引き上げられているので、認定基準とメリットについて、まずは変更点を整理することから、そして2022年の認定基準とメリットをわかりやすく解説していきたいと思います。

●住宅性能表示とは?耐震や断熱等の性能を等級分けして住宅の性能を『見える化』しました

●住宅性能表示、長期優良住宅、ZEH制度の省エネ住宅を巡る関連についてはこちらで解説しています

長期優良住宅が2022年の法改正でどう変わったのか

認定基準の変更により、長期優良住宅の性能が上がります

下記表をご覧ください。長期優良住宅は、2022年の法改正によって構造の耐震性、省エネルギー性(断熱性能とエネルギー消費量について)、マンションの住戸面積の3点が変更になっています。

耐震性

・旧法では耐震等級2以上だったのが、改正法では構造計算を行わず壁量計算によって構造検討される木造2階建ての住宅は耐震等級3を求められるようになりました。

木造2階建てで構造計算を必要としない建物では、壁量計算による構造検討が一般的です。実質耐震等級2から3への引き上げと考えてもいいでしょう。

構造計算で検討した耐震等級2よりも壁量計算による耐震等級3の方が耐震性能が低くなるという事実を受けての改正だと思います。

※住宅の構造については別の記事で解説したいと思います。

省エネルギー性

・旧法では断熱等性能等級4だったのが等級5(ZEH基準)を、指定のなかった一次エネルギー消費量等級は6を求められるようになりました。

今までは、世界に比べて日本の省エネ基準では低いと言われていましたが、長期優良住宅ではその省エネ基準を上げる改定が行われています。

※一次エネルギーとは、わかりやすく言えば住宅で使う電気やガスなどのエネルギーのことです。

住戸面積

・旧法では共同住宅等の住戸の最低面積が55㎡以上とされていたものを、改正法では最低面積40㎡以上と引き下げられています。

●等級の具体的な性能については、住宅性能表示を解説したこの記事をご覧ください

耐震性

・旧法では耐震等級2以上だったのが、改正法では構造計算を行わず壁量計算によって構造検討される木造2階建ての住宅は耐震等級3を求められるようになりました。

木造2階建てで構造計算を必要としない建物では、壁量計算による構造検討が一般的です。実質耐震等級2から3への引き上げと考えてもいいでしょう。

構造計算で検討した耐震等級2よりも壁量計算による耐震等級3の方が耐震性能が低くなるという事実を受けての改正だと思います。

※住宅の構造については別の記事で解説したいと思います。

省エネルギー性

・旧法では断熱等性能等級4だったのが等級5(ZEH基準)を、指定のなかった一次エネルギー消費量等級は6を求められるようになりました。

今までは、世界に比べて日本の省エネ基準では低いと言われていましたが、長期優良住宅ではその省エネ基準を上げる改定が行われています。

※一次エネルギーとは、わかりやすく言えば住宅で使う電気やガスなどのエネルギーのことです。

住戸面積

・旧法では共同住宅等の住戸の最低面積が55㎡以上とされていたものを、改正法では最低面積40㎡以上と引き下げられています。

●等級の具体的な性能については、住宅性能表示を解説したこの記事をご覧ください

補助金・税制の変更により、メリットが大きくなります

2022年の法改正以前から長期優良住宅の認定を受けた住宅は、補助金、住宅ローンの金利引下げ、税の特例、地震保険料の割引がありました。

さらに2022年10月に法改正されたことによって、そのメリットの部分も改正されています。

変更になったのは以下の2点です。

地域型住宅グリーン化事業

・地域型住宅グリーン化事業によって、条件が合えば住宅1戸当たり最大140万円の補助金が受けることができるようになりました。

住宅ローン控除

・長期優良住宅でない一般的な住宅の住宅ローン控除が4000万円から3000万円、2000万円と段階的に引き下げられることにより、長期優良住宅が特例措置として受けることのできる、住宅ローン控除の限度額を5000万円まで引き上げられることによるメリットを受けられる人が増えました。

改正前は5000万円程の住宅ローンを組む人でなければメリットがなかったものが、3000万円から3500万円以上のローンを組む人にもメリットが生まれるようになっています。

ただし、これについては長期優良住宅を建てるメリットが拡大されたというよりも、住宅ローン控除が引き下げられることによって、相対的に長期優良住宅のローン控除の恩恵を受けることのできる人が増えただけにすぎません

投資型減税

・住宅ローンを組まない場合でも、「投資型減税」として一般的な住宅を長期優良住宅の仕様基準にする為に追加でかかった施工費用(最大650万円)の10%を、その年の所得税額から控除できるようになりました。

住宅ローン減税と投資型減税は併用することができず、どちらかを選ぶ必要があります。

さらに2022年10月に法改正されたことによって、そのメリットの部分も改正されています。

変更になったのは以下の2点です。

地域型住宅グリーン化事業

・地域型住宅グリーン化事業によって、条件が合えば住宅1戸当たり最大140万円の補助金が受けることができるようになりました。

住宅ローン控除

・長期優良住宅でない一般的な住宅の住宅ローン控除が4000万円から3000万円、2000万円と段階的に引き下げられることにより、長期優良住宅が特例措置として受けることのできる、住宅ローン控除の限度額を5000万円まで引き上げられることによるメリットを受けられる人が増えました。

改正前は5000万円程の住宅ローンを組む人でなければメリットがなかったものが、3000万円から3500万円以上のローンを組む人にもメリットが生まれるようになっています。

ただし、これについては長期優良住宅を建てるメリットが拡大されたというよりも、住宅ローン控除が引き下げられることによって、相対的に長期優良住宅のローン控除の恩恵を受けることのできる人が増えただけにすぎません

投資型減税

・住宅ローンを組まない場合でも、「投資型減税」として一般的な住宅を長期優良住宅の仕様基準にする為に追加でかかった施工費用(最大650万円)の10%を、その年の所得税額から控除できるようになりました。

住宅ローン減税と投資型減税は併用することができず、どちらかを選ぶ必要があります。

長期優良住宅の認定条件・仕様

2000年に制定された品確法による[住宅性能表示制度]とも関連するのですが、・劣化対策・耐震性・省エネルギー性・維持管理、更新の容易性・可変性(共同住宅及び長屋に適用)・バリアフリー性(共同住宅)・居住環境・住戸面積・維持保全計画・災害配慮といった項目をそれぞれに設定された基準を満たすように計画します。

劣化対策 -劣化対策等級3--

主な対策は床下に潜れるようにするため、床下空間の有効高さを330mm以上とし、床下、小屋裏を点検するための点検口を設置します。

木造住宅の場合は白アリ対策などのことを考えても床下に潜れるようにしておく必要があります。しかしこれはわざわざ長期優良住宅の認定基準にあげてなくても、当然備えられているべき性能です。

木造住宅の場合は白アリ対策などのことを考えても床下に潜れるようにしておく必要があります。しかしこれはわざわざ長期優良住宅の認定基準にあげてなくても、当然備えられているべき性能です。

耐震性

・耐震等級2(壁量計算による場合は等級3)

・耐震等級1かつ木造の場合は層間変形1/40以下

耐震等級は1~3まであり、耐震等級1は建築基準法の耐震性能を満たす水準、耐震等級2は耐震等級1の1.25倍、耐震等級3は耐震等級1の1.5倍の地震力に耐えられるだけの性能を有したものとされています。

ただし、許容応力度計算による構造設計と、簡易的な壁量計算によるものとでは同じ等級でも強度が異なります。震度7の地震が来ることを想定するのであれば、長期優良住宅よりもスペックが高くなりますが、構造は許容応力度計算による耐震等級3を目指したいところです。

・耐震等級1かつ木造の場合は層間変形1/40以下

耐震等級は1~3まであり、耐震等級1は建築基準法の耐震性能を満たす水準、耐震等級2は耐震等級1の1.25倍、耐震等級3は耐震等級1の1.5倍の地震力に耐えられるだけの性能を有したものとされています。

ただし、許容応力度計算による構造設計と、簡易的な壁量計算によるものとでは同じ等級でも強度が異なります。震度7の地震が来ることを想定するのであれば、長期優良住宅よりもスペックが高くなりますが、構造は許容応力度計算による耐震等級3を目指したいところです。

省エネルギー性 -断熱等性能等級5かつ一次エネルギー消費量等級6-

断熱性能等級はもともと等級4までしかなかったものを7までつくられました。もともと長期優良住宅の断熱性能等級は4(UA値0.87)だったのですが、今回の改正で等級5(UA値0.6)に引き上げられます。

しかし、断熱性能等級の最低ラインはZEH基準といわれる等級5と考えておきたいです。

一次エネルギーとは電気等の家の中で使うエネルギーのことで、一時エネルギー消費量等級6というのは、そのエネルギー消費を基準から20%削減させるという基準です。改正前は10%の削減で下が、これも引き上げられています。

断熱性能に加えてエネルギーの消費を抑えることで省エネ効果が上がり、光熱費の節約にもなります。

しかし、断熱性能等級の最低ラインはZEH基準といわれる等級5と考えておきたいです。

一次エネルギーとは電気等の家の中で使うエネルギーのことで、一時エネルギー消費量等級6というのは、そのエネルギー消費を基準から20%削減させるという基準です。改正前は10%の削減で下が、これも引き上げられています。

断熱性能に加えてエネルギーの消費を抑えることで省エネ効果が上がり、光熱費の節約にもなります。

維持管理、更新の容易性 -維持管理対策等級3 更新対策等級3-

・基礎の立ち上がり等を除き、配管をコンクリートに埋め込まない。

・地中埋設管の上に構造躯体であるコンクリートを打設しない。

・清掃に支障を及ぼすようなたわみ、抜けその他変形が生じないように排水管を設置する。

・排水管には掃除口を設ける等清掃のしやすさに配慮したものとする。

・隠蔽されている配管の要所には点検口等の開口を設ける。

等ですが、これも長期優良住宅でなくても、当然対応しておかなければいけない性能ではないでしょうか?住宅本体よりも設備のほうが先に耐用年数を迎えます。メンテナンスしやすい環境を作っておきましょう

・地中埋設管の上に構造躯体であるコンクリートを打設しない。

・清掃に支障を及ぼすようなたわみ、抜けその他変形が生じないように排水管を設置する。

・排水管には掃除口を設ける等清掃のしやすさに配慮したものとする。

・隠蔽されている配管の要所には点検口等の開口を設ける。

等ですが、これも長期優良住宅でなくても、当然対応しておかなければいけない性能ではないでしょうか?住宅本体よりも設備のほうが先に耐用年数を迎えます。メンテナンスしやすい環境を作っておきましょう

住戸面積

一戸建ての住宅の場合、延べ床面積が75㎡以上必要です。

維持保全計画

・構造、雨漏りを防ぐ部分、給排水のための設備について定期的な点検・補修等に関せる計画を策定。

家を建てると当然メンテナンスが必要になります。長期優良住宅に関係なく、家を建てるのであれば、メンテナンスの計画を立てて資金を積立てておく必要があります。マンションの修繕積立金のように毎月少しずつ貯めておけば、急な出費にも慌てなくても済みますね。

積立てって大事ですよね

家を建てると当然メンテナンスが必要になります。長期優良住宅に関係なく、家を建てるのであれば、メンテナンスの計画を立てて資金を積立てておく必要があります。マンションの修繕積立金のように毎月少しずつ貯めておけば、急な出費にも慌てなくても済みますね。

積立てって大事ですよね

居住環境、災害配慮

・地区計画、景観計画、条例による町並みなどの計画、建築協定、景観協定などの区域内にある場合にはこれらの内容と調和を図る。

・災害発生のリスクのある地域においては、そのリスクの高さに応じて、所管行政庁が定めた措置を講じる。

これらは条例等で定められており、長期優良住宅以外のどのような建築でも当然守っていないと建築の許可がおりません。

・災害発生のリスクのある地域においては、そのリスクの高さに応じて、所管行政庁が定めた措置を講じる。

これらは条例等で定められており、長期優良住宅以外のどのような建築でも当然守っていないと建築の許可がおりません。

まとめ

ということで各項目見てきましたが、長期優良住宅は特別高い性能を確保しているわけではありません。注文住宅として通常備えているべきと考えられる性能を確認する程度のように思います。

今回の改正で引き上げられた省エネ基準も当然備えておくべき性能としてとらえておくべきでしょう。

木造2階建ての戸建住宅の確認申請では、耐震性能は構造計算による検討を行わず簡易な壁量計算で済ますことができます。この壁量計算書は確認申請図書に添付することにはなっているのですが、役所や申請機関のチェックはありません。

さらに省エネルギー性能に関しては、確認申請図書に断熱材やサッシの仕様等の資料の添付も求められていません。

審査がないとは言っても設計事務所や工務店では長期優良住宅程度の仕様を標準とする会社も多く、当設計事務所でも長期優良住宅をベースとして、必要に応じてより良い仕様を積み上げていく設計を行っています。

長期優良住宅として認定されることを目標にするのではなく、その認定基準をベースとして、予算と必要に応じて住宅の性能をさらに上げていくための指標として考えるのがいいかもしれません。

実際に認定を取得するかどうかはメリットとデメリットを考慮して判断しましょう

今回の改正で引き上げられた省エネ基準も当然備えておくべき性能としてとらえておくべきでしょう。

木造2階建ての戸建住宅の確認申請では、耐震性能は構造計算による検討を行わず簡易な壁量計算で済ますことができます。この壁量計算書は確認申請図書に添付することにはなっているのですが、役所や申請機関のチェックはありません。

さらに省エネルギー性能に関しては、確認申請図書に断熱材やサッシの仕様等の資料の添付も求められていません。

審査がないとは言っても設計事務所や工務店では長期優良住宅程度の仕様を標準とする会社も多く、当設計事務所でも長期優良住宅をベースとして、必要に応じてより良い仕様を積み上げていく設計を行っています。

長期優良住宅として認定されることを目標にするのではなく、その認定基準をベースとして、予算と必要に応じて住宅の性能をさらに上げていくための指標として考えるのがいいかもしれません。

実際に認定を取得するかどうかはメリットとデメリットを考慮して判断しましょう

長期優良住宅の認定を受けるメリット

長期優良住宅として認定されることで下記の7つのメリットを受けることができます。

・住宅ローンの金利引下げ

・所得税の控除

・登録免許税の税率の引き下げ

・不動産取得税の控除額が増額される

・固定資産税の減税措置期間が延長される

・地震保険料の割引

・補助金が受けられる

これらのメリットは個々の置かれた状況によって受けることのできる恩恵が変わってきます。

人によってはあまり意味のないものだったりすることもあるのですが、2022年の法改正によりメリットの部分が大きくなったように感じています。

長期優良住宅の認定を受ける為には、申請費用に30万円、その工務店のベースの住宅の仕様にもよるのですが、追加工事に20万円程度かかると言われています。(場合によってはそれ以上)

長期優良住宅のデメリットはお金がかかることです。その費用を賄えるのかどうか、一つ一つ見ていきましょう。

・住宅ローンの金利引下げ

・所得税の控除

・登録免許税の税率の引き下げ

・不動産取得税の控除額が増額される

・固定資産税の減税措置期間が延長される

・地震保険料の割引

・補助金が受けられる

これらのメリットは個々の置かれた状況によって受けることのできる恩恵が変わってきます。

人によってはあまり意味のないものだったりすることもあるのですが、2022年の法改正によりメリットの部分が大きくなったように感じています。

長期優良住宅の認定を受ける為には、申請費用に30万円、その工務店のベースの住宅の仕様にもよるのですが、追加工事に20万円程度かかると言われています。(場合によってはそれ以上)

長期優良住宅のデメリットはお金がかかることです。その費用を賄えるのかどうか、一つ一つ見ていきましょう。

住宅ローン(フラット35)の金利の優遇を受けることができる

フラット35とは、住宅金融支援機構が提供する最長35年間の全期間固定金利住宅ローンです。金利が上昇したとしても契約時の金利で支払うことができる為、契約当初の計画を崩すことなく最後までローンの支払いを続けることができます。

金利が下がった場合はちょっと損した気持ちになりますけど、安定した資金計画を立てたい方には向いていると思います。

ローンを組む銀行によって金利は様々なのですが、長期優良住宅の認定を取得すれば、この金利が10年間0.25%引き下げられます。

ただし、フラット35(0.1%以上の金利)は民間の銀行に比べてローンの審査が通りやすい等のメリットはあるものの、現状は金利が安く(0.3%台とも言われています)、今後も上がる気配がないのであれば変動金利が有利だと考えられます。

当事務所で設計させていただいている住宅の大部分は変動金利を採用しています。

フラット35を採用した方には0.25%の金利引下げはメリットですが、全体的に見れば優遇のメリットはどこまで恩恵があるのかが疑問です。

※長期優良住宅の場合は、最長50年の固定金利ローンであるフラット50も利用可能です。

フラット50は、ローンが残っていてもそのローンごと住宅を売却することができます。

金利が下がった場合はちょっと損した気持ちになりますけど、安定した資金計画を立てたい方には向いていると思います。

ローンを組む銀行によって金利は様々なのですが、長期優良住宅の認定を取得すれば、この金利が10年間0.25%引き下げられます。

ただし、フラット35(0.1%以上の金利)は民間の銀行に比べてローンの審査が通りやすい等のメリットはあるものの、現状は金利が安く(0.3%台とも言われています)、今後も上がる気配がないのであれば変動金利が有利だと考えられます。

当事務所で設計させていただいている住宅の大部分は変動金利を採用しています。

フラット35を採用した方には0.25%の金利引下げはメリットですが、全体的に見れば優遇のメリットはどこまで恩恵があるのかが疑問です。

※長期優良住宅の場合は、最長50年の固定金利ローンであるフラット50も利用可能です。

フラット50は、ローンが残っていてもそのローンごと住宅を売却することができます。

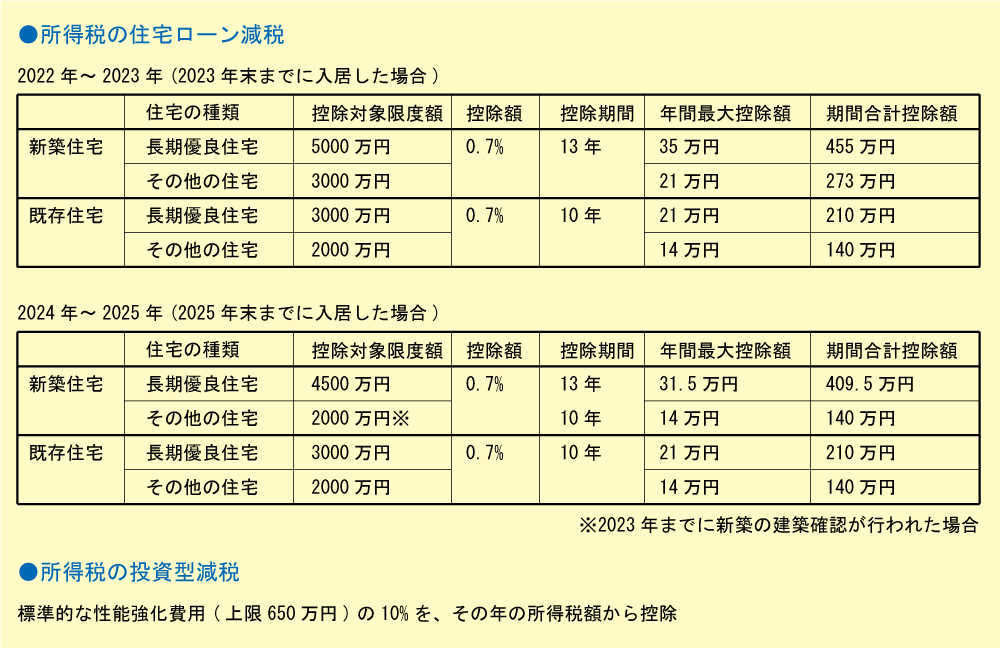

所得税の控除

2023年12月31日までに入居した場合、下記の二通りの所得税の控除があります。ローンを組む場合は(①住宅ローン減税)、ローンを組まない場合は(②投資型減税)を選ばないといけません。

①住宅ローン減税:控除対象額3000万円→5000万円へ引き上げられる(控除率0.7%、控除最大期間13年、最大控除額455万円)。

2022年の法改正で住宅ローン控除の金額が4000万円から3000万円に引き下げられたので、今までよりは恩恵を受ける方は多くなりますが、住宅購入価格3000万円以上の住宅購入者でなければ意味がありません。

それもできれば住宅本体価格5000万円に近い方が有利になります。せめて住宅本体価格3500~4000万円ぐらいはないとあんまり意味がないかもしれません。

地域の土地価格にもよりますが、住宅価格2000万円以下+土地価格1000万円程度のローコスト住宅であればなかなかメリットを感じにくいかもしれませんが、法改正で住宅ローン控除の金額が1000万円引き下げられたのがきいています。大部分の人がメリットを受けれるのではないでしょうか?

以下は控除額の計算です。

本体価格3500万円(基準控除額との差額500万円)で3.5万円/年、13年で45.5万円

本体価格4000万円(基準控除額との差額1000万円)で7万円/年、13年で91万円

最大の本体価格5000万円(基準控除額との差額2000万円)で14万円/年,

13年で182万円

の控除額になります。

あくまで所得税の控除額なので、実際どれくらいの減税になるのか詳細な計算は省略させていただきますが、最大の5000万円で考えるとかなりのメリットがありそうです。

②投資型減税:性能強化費用相当額(上限650万円)の10%を、その年の所得税額から控除できる。

性能強化費相当額とは長期優良住宅仕様にするために、一般の住宅よりも多くかかってしまう費用のことで、(住宅の床面積×45,300円/㎡×10%)で計算します。

100㎡の住宅で453,000円が所得税から控除されますが、これは13年間続くわけではなく一度きりです。ただし、その年の所得税を超える分の控除額は翌年に持ち込まれるので、その面は安心してください。

※こちらの減税はローンを組んだ場合は選択できません

①住宅ローン減税:控除対象額3000万円→5000万円へ引き上げられる(控除率0.7%、控除最大期間13年、最大控除額455万円)。

2022年の法改正で住宅ローン控除の金額が4000万円から3000万円に引き下げられたので、今までよりは恩恵を受ける方は多くなりますが、住宅購入価格3000万円以上の住宅購入者でなければ意味がありません。

それもできれば住宅本体価格5000万円に近い方が有利になります。せめて住宅本体価格3500~4000万円ぐらいはないとあんまり意味がないかもしれません。

地域の土地価格にもよりますが、住宅価格2000万円以下+土地価格1000万円程度のローコスト住宅であればなかなかメリットを感じにくいかもしれませんが、法改正で住宅ローン控除の金額が1000万円引き下げられたのがきいています。大部分の人がメリットを受けれるのではないでしょうか?

以下は控除額の計算です。

本体価格3500万円(基準控除額との差額500万円)で3.5万円/年、13年で45.5万円

本体価格4000万円(基準控除額との差額1000万円)で7万円/年、13年で91万円

最大の本体価格5000万円(基準控除額との差額2000万円)で14万円/年,

13年で182万円

の控除額になります。

あくまで所得税の控除額なので、実際どれくらいの減税になるのか詳細な計算は省略させていただきますが、最大の5000万円で考えるとかなりのメリットがありそうです。

②投資型減税:性能強化費用相当額(上限650万円)の10%を、その年の所得税額から控除できる。

性能強化費相当額とは長期優良住宅仕様にするために、一般の住宅よりも多くかかってしまう費用のことで、(住宅の床面積×45,300円/㎡×10%)で計算します。

100㎡の住宅で453,000円が所得税から控除されますが、これは13年間続くわけではなく一度きりです。ただし、その年の所得税を超える分の控除額は翌年に持ち込まれるので、その面は安心してください。

※こちらの減税はローンを組んだ場合は選択できません

登録免許税の税率の引き下げ

住宅を新築した時は所有権保存登記を、中古住宅を購入した時は所有権移転登記を法務局で行う必要があります。この手続きの時に印紙代として徴収されるのが登録免許税です。

下記のように長期優良住宅は登録免許税も引き下げられます。

保存登記 [一般住宅]0.15% → [長期優良住宅]0.1%

移転登記 [一般住宅]0.3% → [長期優良住宅]0.2%

新築住宅の保存登記では、3000万円の住宅で1.5万円、2000万円の住宅で1万円登録免許税が減額されます。

下記のように長期優良住宅は登録免許税も引き下げられます。

保存登記 [一般住宅]0.15% → [長期優良住宅]0.1%

移転登記 [一般住宅]0.3% → [長期優良住宅]0.2%

新築住宅の保存登記では、3000万円の住宅で1.5万円、2000万円の住宅で1万円登録免許税が減額されます。

不動産取得税の控除額が増額される

新しく住宅を取得した際に課税されるのが不動産取得税です。

不動産取得税=(固定資産税評価額 – 控除額1,200万円)×4%が標準になりますが、2024年3月31日までは3%に引き下げられています。

長期優良住宅の場合控除額が一般住宅の[1,200円から1,300万円に引き上げられる]ので1200万円以上の住宅を購入される場合は恩恵を受けることができます。

ただ、100万円余分に控除されるのですが、

最大になる100万円控除されたとしても3万円の減税がMAXになります。

もちろん1200万円に満たない住宅の購入の場合はそのメリットは受けられません。

不動産取得税=(固定資産税評価額 – 控除額1,200万円)×4%が標準になりますが、2024年3月31日までは3%に引き下げられています。

長期優良住宅の場合控除額が一般住宅の[1,200円から1,300万円に引き上げられる]ので1200万円以上の住宅を購入される場合は恩恵を受けることができます。

ただ、100万円余分に控除されるのですが、

最大になる100万円控除されたとしても3万円の減税がMAXになります。

もちろん1200万円に満たない住宅の購入の場合はそのメリットは受けられません。

新築住宅取得時の固定資産税の減税措置期間が延長される

土地や住宅を所有していると毎年固定資産税がかかってきます。

しかし、新築住宅を取得した場合は固定資産税を最初の3年間(マンションの場合は5年間)は1/2に減額してもらえるのです。この新築住宅が長期優良住宅の認定を受けていれば減税期間は2年延長されて5年になります。

固定資産税は、固定資産台帳に載っている固定資産評価額に市町村で定められた税率をかけた金額で、毎年課せられます。固定資産の標準税率は1.4%で、一般的に毎年10~15万円程度支払わないといけません。

長期優良住宅の認定を受けたら、一般住宅に比べて、2年間の減税期間延長で20万円程の減税になります。

※固定資産減税の対象となるには、住宅面積が50~280㎡で、居住部分の床面積が住宅全体の1/2以上である必要があります。

しかし、新築住宅を取得した場合は固定資産税を最初の3年間(マンションの場合は5年間)は1/2に減額してもらえるのです。この新築住宅が長期優良住宅の認定を受けていれば減税期間は2年延長されて5年になります。

固定資産税は、固定資産台帳に載っている固定資産評価額に市町村で定められた税率をかけた金額で、毎年課せられます。固定資産の標準税率は1.4%で、一般的に毎年10~15万円程度支払わないといけません。

長期優良住宅の認定を受けたら、一般住宅に比べて、2年間の減税期間延長で20万円程の減税になります。

※固定資産減税の対象となるには、住宅面積が50~280㎡で、居住部分の床面積が住宅全体の1/2以上である必要があります。

地震保険料の割引

地震保険に入る際に、住宅の耐震性能、免震性能に応じて保険料の割引を受けることができます。割引率は耐震等級3で50%、耐震等級2で30%、免震建築物に該当する場合は50%となります。

保証内容にもよりますが、地震保険は当事務所の拠点である大阪では、年間2~3万円ぐらいでしょうか?10年間で10万円程度の割引になりそうです。

※長期優良住宅や性能評価の認定書によって耐震性を証明できない場合は、本来の割引率が適用されないこともあります。

保証内容にもよりますが、地震保険は当事務所の拠点である大阪では、年間2~3万円ぐらいでしょうか?10年間で10万円程度の割引になりそうです。

※長期優良住宅や性能評価の認定書によって耐震性を証明できない場合は、本来の割引率が適用されないこともあります。

各種補助金が受けられる

主な補助金として挙げるのは[地域型住宅グリーン化事業]です。

[地域型住宅グリーン化事業]によって、長期優良住宅の認定を取得することで、住宅1戸当たり最大で150万円の補助を受けることができます。

これは木造住宅を建てている工務店が地域でグループをつくり、国土交通省に選ばれたグループが補助金を交付してもらうことができる制度のことです。

グループに参加している工務店で、国土交通省から割り当てられた補助金を分配し、さらにその工務店で建てた住宅に補助金が割り振られるという仕組みになります。

150万円の補助金を受けることができるのであれば、長期優良住宅認定の為の追加工事や申請費は十分に賄うことができるでしょう。

しかし、工事契約する工務店がそのグループに参加していないといけないということ、補助金の枠が決まっているので、満額補助金が使えるのかというところに疑問があります。

その辺りの事情は工務店に確認するしかありませが、あまり期待できる補助金ではないかもしれません。

他にも認定を受けてからしか着工できなかったり、年度内に引渡する必要があるので、着工日や竣工日に制限がかかります。

※これ以外にも地域ごとの補助金等調べておく必要があります。

当設計事務所でも補助金の情報については随時更新していきます。

[地域型住宅グリーン化事業]によって、長期優良住宅の認定を取得することで、住宅1戸当たり最大で150万円の補助を受けることができます。

これは木造住宅を建てている工務店が地域でグループをつくり、国土交通省に選ばれたグループが補助金を交付してもらうことができる制度のことです。

グループに参加している工務店で、国土交通省から割り当てられた補助金を分配し、さらにその工務店で建てた住宅に補助金が割り振られるという仕組みになります。

150万円の補助金を受けることができるのであれば、長期優良住宅認定の為の追加工事や申請費は十分に賄うことができるでしょう。

しかし、工事契約する工務店がそのグループに参加していないといけないということ、補助金の枠が決まっているので、満額補助金が使えるのかというところに疑問があります。

その辺りの事情は工務店に確認するしかありませが、あまり期待できる補助金ではないかもしれません。

他にも認定を受けてからしか着工できなかったり、年度内に引渡する必要があるので、着工日や竣工日に制限がかかります。

※これ以外にも地域ごとの補助金等調べておく必要があります。

当設計事務所でも補助金の情報については随時更新していきます。

メリットのまとめ -デメリットも踏まえて-

長期優良住宅の認定を受けるのにおよそ30万円、追加の工事費で20万円程度かかると考えれば50万円の優遇が受けることができれば認定を取得するメリットがあると言えるでしょう。

比較的予想しやすいメリットで言えば、[固定資産の減税期間の延長]により20万円、[不動産取得税の控除額が増額]されることによって3万円、[登録免許税の引き下げ]によって1.5万円、[地震保険料の割引]によって10万円、合計で34.5万円程度のメリットが見込めます。後は[所得税の控除]と[補助金]でどこまでカバーできるかですね。

以前は4500万円~5000万円以上の住宅を購入する方でないとメリットがないと言われていました。

しかし、2022年の改正によって一般住宅への税金の特例措置が引き下げられていることもあって、本体価格2000万円ぐらいの住宅でも土地の値段によっては長期優良住宅の認定を取得するメリットはあるのではないでしょうか。今後はさらに長期優良住宅と一般住宅の優遇の差が大きくなりそうなので、ほとんどの木造住宅が長期優良住宅以上の性能を持った住宅になっていくことが予想されます。

今後注文住宅を建てる予定の方は参考にしてみてください。

比較的予想しやすいメリットで言えば、[固定資産の減税期間の延長]により20万円、[不動産取得税の控除額が増額]されることによって3万円、[登録免許税の引き下げ]によって1.5万円、[地震保険料の割引]によって10万円、合計で34.5万円程度のメリットが見込めます。後は[所得税の控除]と[補助金]でどこまでカバーできるかですね。

以前は4500万円~5000万円以上の住宅を購入する方でないとメリットがないと言われていました。

しかし、2022年の改正によって一般住宅への税金の特例措置が引き下げられていることもあって、本体価格2000万円ぐらいの住宅でも土地の値段によっては長期優良住宅の認定を取得するメリットはあるのではないでしょうか。今後はさらに長期優良住宅と一般住宅の優遇の差が大きくなりそうなので、ほとんどの木造住宅が長期優良住宅以上の性能を持った住宅になっていくことが予想されます。

今後注文住宅を建てる予定の方は参考にしてみてください。

執筆者略歴

[執筆者 / 監修]

三浦喜世

一級建築士

2007年から一級建築士事務所YMa主催

大阪、兵庫を拠点として店舗、注文住宅、共同住宅等の設計及び監理を行う。

[受賞歴]

リノベーションアイデアコンペ 視点特別賞 受賞

東京デザイナーズウィークプロ作品展 出展

Design Competition in Kainan 入選

デザイントープ小論文コンペティション 入選

大阪、兵庫を中心とした関西圏で注文住宅をお考えの方は是非お問い合わせください

三浦喜世

一級建築士

2007年から一級建築士事務所YMa主催

大阪、兵庫を拠点として店舗、注文住宅、共同住宅等の設計及び監理を行う。

[受賞歴]

リノベーションアイデアコンペ 視点特別賞 受賞

東京デザイナーズウィークプロ作品展 出展

Design Competition in Kainan 入選

デザイントープ小論文コンペティション 入選

大阪、兵庫を中心とした関西圏で注文住宅をお考えの方は是非お問い合わせください